Εισαγωγή-Ιστορικό: Είναι γενικά παραδεκτό ότι κάθε χώρα, άρα και η Ελλάδα, οφείλει έγκαιρα να θωρακίζεται για την ανώδυνη κατά το δυνατό αντιμετώπιση μιας ενεργειακής κρίσης οποτεδήποτε αυτή κι αν εκδηλωθεί.

Εισαγωγή-Ιστορικό: Είναι γενικά παραδεκτό ότι κάθε χώρα, άρα και η Ελλάδα, οφείλει έγκαιρα να θωρακίζεται για την ανώδυνη κατά το δυνατό αντιμετώπιση μιας ενεργειακής κρίσης οποτεδήποτε αυτή κι αν εκδηλωθεί.

Υπενθυμίζεται ότι μετά την πρώτη μεγάλη πετρελαïκή κρίση (1973-74) αποφασίστηκε η αξιοποίηση του λιγνιτικού κοιτάσματος, του Νοτίου Πεδίου, στη λιγνιτοφόρα λεκάνη Πτολ/δας, με την ανέγερση του ΑΗΣ ΑΓ. ΔΗΜΗΤΡΙΟΥ (1585 MW, λειτουργία 1ης μονάδας 300 MW το 1984) και με τη δεύτερη μεγάλη, επίσης, ενεργειακή κρίση (1979) του κοιτάσματος του Πεδίου Αμυνταίου με την ανέγερση του ΑΗΣ ΑΜΥΝΤΑΙΟΥ (2Χ300 MW, λειτουργία 1987). Έτσι, διπλασιάστηκε η εγκατεστημένη ατμοηλεκτρική ισχύς της χώρας και εξασφαλίστηκε η φθηνότερη – χωρίς επιδοτήσεις - ηλεκτρική ΚWh στην Ε.Ε.-15, με τους εγχώριους πόρους να συμμετέχουν στο ηλεκτρικό ισοζύγιο (Η.Ι.) σε ύψος ρεκόρ, μ.ο. ~80% στη 10ετία 1996 έως και 2005 (λιγνίτης Πτολ/δας 60%, Μεγαλόπολης 10,4% , νερά-ΥΗΣ 9,4%).

Αντίθετα, το 2021 οι εγχώριοι πόροι αποτελούσαν το 44,7% στο Η.Ι. (λιγνίτες 8,6%, ΑΠΕ 27,5%, ΥΗΣ 8,6 %), ενώ οι εισαγόμενοι το 55,3% (φ.α. 35,2%, πετρέλαιο 6,5%, εισαγωγές ηλεκ. ενέργειας (Η.Ε.)13,6%).

Από τον ΑΥΓ 2021, ένα 6μηνο πριν την Ρωσοουκρανική σύρραξη, η χώρα μας πρωταγωνιστεί αρνητικά με τις υψηλότερες τιμές στην αγορά χονδρικής της Η.Ε. στην Ε.Ε.-27. Η συνεχιζόμενη αυτή κατάσταση παραπέμπει σε συστημικό αδιέξοδο στο Η.Ι. της Ελλάδας με μόνιμα χαρακτηριστικά.

Στο συνολικό ενεργειακό ισοζύγιο υπήρξε μια πετυχημένη προσπάθεια στη 10ετία του 1970 με την αξιοποίηση των πετρελαίων της Θάσου. Η συνέχεια, όμως, ήταν απογοητευτική με παλινωδίες στην έρευνα για ανακάλυψη υδρογονανθράκων ανατολικά της Θάσου, στην Ήπειρο και σε θαλάσσιες περιοχές, όπως στους κόλπους Πατραϊκό και Κυπαρισσίας, στο Ιόνιο και αργότερα νότια και δυτικά της Κρήτης, αν και οι γεωλογικές πληροφορίες ήταν (είναι) πολύ ενθαρρυντικές. Το αποτέλεσμα ήταν πολύ υψηλός διαχρονικά βαθμός ενεργειακής εξάρτησης της χώρας από εισαγόμενους πόρους όπως, π.χ. 74,1% το 2019, παράμετρος που συνέβαλε δραστικά, μεταξύ κι άλλων αιτίων, στη χρεοκοπία της χώρας, μνημόνια κλπ.

Για οποιονδήποτε ενδιαφέρεται για λεπτομερέστερη ενημέρωση στην πορεία υποβάθμισης των εγχώριων πόρων στο Η.Ι. κατά την περίοδο 2010-21 καθώς και για το παρεπόμενο της πρόωρης απολιγνιτοποίησης τραγικό αδιέξοδο στην ομαλή και δίκαιη μετάβαση της Δ. Μακεδονίας στη μετά λιγνίτη εποχή, προτείνονται οι διαδικτυακές αναρτήσεις του γράφοντος :

α) « Ηλεκτρικό Ισοζύγιο της Ελλάδας και νέος Νόμος για την Απολιγνιτοποίηση, 29 IAN 2022, oryktosploutos.net, kozanitv, kozanimedia, vetonews κ.α.» ή/και

β) : «Energypress.gr, Στάχτη (Λιγνίτη) στα Μάτια αντί για Βιώσιμη και Ορθολογική Παράταση της Απολιγνιτοποίησης, του Χρήστου Παπαγεωργίου, 12 04 2022 | 15:16».

1. Πρόωρη και Βίαιη Απολιγνιτοποίηση

1.1. Ο πρωθυπουργός της χώρας στις 23 ΣΕΠ 2019, από το βήμα του ΟΗΕ στη Νέα Υόρκη εξήγγειλε την πρόωρη απολιγνιτοποίηση το αργότερο έως το 2028, χωρίς να επιβάλλεται τούτο από καμία απόφαση της Ε.Ε.-27, απόδειξη ότι χώρες που αξιοποιούν ίδιους γαιάνθρακες στην παραγωγή Η.Ε.(Γερμανία, Πολωνία, Τσεχία, Βουλγαρία κ.α.) προγραμματίζουν την απολιγνιτοποίησή τους για την περίοδο 2038-2049. Το κενό που θα προκύψει στην παραγωγή θερμικής προέλευσης Η.Ε. θα καλυφθεί από εισαγόμενο φυσικό αέριο (φ.α) και από εισαγωγές Η.Ε. Παράλληλα, θα μειωθεί δραματικά το Α.Ε.Π. στον άξονα Κοζάνης – Πτολ/δας- Αμυνταίου - Φλώρινας με καταστροφικές κοινωνικοοικονομικές επιπτώσεις ευρύτερα.

1.2. Με νέα απόφαση (ΜΑΡ 2020) η απολιγνιτοποίηση έγινε εμπροσθοβαρής και βίαιη (2023-28), με την απόσυρση όλων των μονάδων έως το 2023 και της νέας μονάδας Πτολ/δα 5 το 2028. Αποδείχθηκε, όμως, πολύ νωρίς στην πράξη η ανερμάτιστη κυριολεκτικά πολιτική της εξαγγελίας της πρόωρης απολιγνιτοποίησης, όταν στα μέσα ΦΕΒ 2021 με τη χιονόπτωση «Μήδεια» αλλά και στο α΄10ήμερο του ΑΥΓ 2021 με τις υψηλές θερμοκρασίες και την αδυναμία των ΑΠΕ να παράγουν επαρκή Η.Ε. για την κάλυψη των αναγκών της χώρας, τέθηκαν εσπευσμένα σε λειτουργία όλες οι διαθέσιμες (7) λιγνιτικές μονάδες για να μην καταρρεύσει το σύστημα ηλεκτρικής τροφοδοσίας. Ακόμη, μετά τις μεγάλες αυξήσεις στις τιμές του φ.α. (ΣΕΠ 2021), δόθηκε εντολή από τον ΑΔΜΗΕ ΑΕ για 3η φορά το 2021(!) για ετοιμότητα λειτουργίας όλων των διαθέσιμων (7) λιγνιτικών μονάδων ενόψει της επικείμενης τότε χειμερινής περιόδου.

Όμως, αν και οι λιγνιτικές μονάδες ήταν φθηνότερες, όπως και σήμερα, από τις μονάδες φ.α., δεν τέθηκαν όλες σε λειτουργία για ανεξήγητους(;) μέχρι σήμερα από τη ΔΕΗ ΑΕ λόγους. Αντίθετα, με ανακοίνωσή της η ΔΕΗ ΑΕ, εκφράζοντας τη βούληση της νεόκοπης ιδιωτικής μετοχικής πλειοψηφίας του (~66%), αναφέρει στις 29 ΔΕΚ 2021, ότι όλες οι λιγνιτικές μονάδες θα αποσυρθούν στη διετία 2022-23 εκτός από τη νέα μονάδα Πτολ/δα 5, η οποία το 2025 θα μετατραπεί σε μονάδα με καύσιμο (εισαγόμενο) φ.α. Πρόκειται για ακατανόητη εμμονή(;) στη βίαιη και πρόωρη απολιγνιτοποίηση, με απαξίωση του εγχώριου ενεργειακού ορυκτού πλούτου, που εξυπηρετεί αντικειμενικά τα συμφέροντα του φ.α. (χώρες παραγωγής, μεταφορείς LNG, παραγωγούς Η.Ε.), των εισαγωγέων Η.Ε. από γειτονικές χώρες και της γερμανικής RWE με την εγκατάσταση μεγαΦ/Β πάρκων στις εκτάσεις του Λιγνιτικού Κέντρου Δυτικής Μακεδονίας (ΛΚΔΜ).

1.3. Με το νέο κλιματικό νόμο επανέρχεται το 2028 ως το χρονικό όριο απόσυρσης όλων των λιγνιτικών μονάδων, αφού προηγηθεί επανεκτίμηση το ΔΕΚ 2023 και το ΔΕΚ 2025, επίσης. Έχουμε, δηλ. μια πολιτική απολιγνιτοποίησης τύπου «βλέποντας και κάνοντας», ωστόσο, η εξαγγελία και μόνο της πρόωρης απολιγνιτοποίησης μετουσιώθηκε σε σειρά ανεπίστροφων ενεργειών αποδιοργάνωσης των ορυχείων της ΔΕΗ ΑΕ με ενέργειες όπως, π.χ. συνταξιοδοτήσεις προσωπικού με μπόνους αποχώρησης, αποξήλωση παραγωγικού εξοπλισμού κ.α. Οι ενέργειες αυτές οδήγησαν σε μεγαλύτερη ακόμη μείωση της συμμετοχής του λιγνίτη στο Η.Ι., δηλ. από 24% (2018) σε 16,9% (2019), σε 10,1% (2020) και σε 8,6% (2021), συνέβαλαν δε σε τεράστια αύξηση των εισαγόμενων πόρων (πετρέλαιο, φ.α. και εισαγωγές Η.Ε.. Παράλληλα, εδώ και αρκετούς μήνες εξελίσσεται το ανεπανάληπτο «κατόρθωμα» να εξάγεται ελληνικός λιγνίτης από τα ιδιωτικά «Λιγνιτωρυχεία Αχλάδας ΑΕ» της περιοχής Φλώρινας σε ΑΗΣ της Β. Μακεδονίας, ενώ η εταιρεία αυτή με ευθύνη της αδυνατεί να ανταποκριθεί στις συμβατικές της υποχρεώσεις τροφοδοσίας με λιγνίτη του ΑΗΣ Μελίτης! Συγχρόνως εισάγεται Η.Ε. από τη γειτονική χώρα, με το αζημίωτο, βέβαια, για τους ιδιώτες μεταπράτες του χώρου. Αναμένεται οριστική ρύθμιση του θέματος από το Υπ. Ενέργειας. Ίδωμεν.

2. Αδιέξοδο στο Ηλεκτρικό Ισοζύγιο (Η.Ι.) της Ελλάδας. Κίνδυνοι και Ευκαιρίες

2.1. Οι βασικές μόνιμες παθογένειες του ελληνικού Η.Ι. είναι οι ακόλουθες:

-Διαλείπουσα (στοχαστική) παραγωγή Η.Ε. από ΑΠΕ, π.χ. από τα αιολικά καθ’ όλο το 24ωρο, από τα Φ/Β κατά τη νύχτα αλλά και κατά τη διάρκεια της ημέρας ιδιαίτερα στη χειμερινή περίοδο, ενώ απουσιάζουν τελείως από την παραγωγή Η.Ε. οι αξιόπιστες και συνεχούς λειτουργίας ΑΠΕ όπως, π.χ. η γεωθερμία και η βιομάζα με αξιόλογο εγχώριο δυναμικό για αξιοποίηση.

-Ελάχιστες δυνατότητες αποθήκευσης Η.Ε. στο διασυνδεδεμένο σύστημα (Δ.Σ.) της χώρας και

-Περιορισμένη ισχύς των διασυνδέσεων μεταφοράς Η.Ε. από και προς τις γειτονικές χώρες.

Η αποτελεσματική τεχνικοοικονομική επίλυση των προβλημάτων αυτών στη Ν.Α Ευρώπη και τη Βαλκανική προαπαιτεί τεράστιες επενδύσεις και παρέλευση μερικών δεκαετιών.

2.2. Παρατηρείται, ακόμη, πολύ μεγάλη μεταβλητότητα στην τιμή εκκαθάρισης (MCP) στην προημερήσια αγορά Η.Ε (DAM) που αφορά το Διασυνδεδεμένο Σύστημα (Δ.Σ.). Επισημαίνεται ότι προκειμένου να «ακρωτηριαστεί» η δυνατότητα χειραγώγησης των τιμών εκκαθάρισης της DAM από όσους «αξιοποιούν» το εισαγόμενο φ.α. στην παραγωγή Η.Ε. αλλά και τις εισαγωγές Η.Ε., εκμεταλλευόμενοι τη στοχαστικότητα των ΑΠΕ κατά τις νυχτερινές ώρες, κι όχι μόνο, πρέπει απαραίτητα, μεταξύ άλλων μέτρων, να αυξηθεί θεαματικά η συμμετοχή των εγχώριων πόρων (ΑΠΕ, λιγνίτης και νερά) στο Η.Ι. σε ποσοστό >70%. Έτσι μόνο εξασφαλίζεται συγχρόνως επάρκεια, οικονομικότητα, ανεξαρτησία και ασφάλεια της ηλεκτρικής τροφοδοσίας της χώρας.

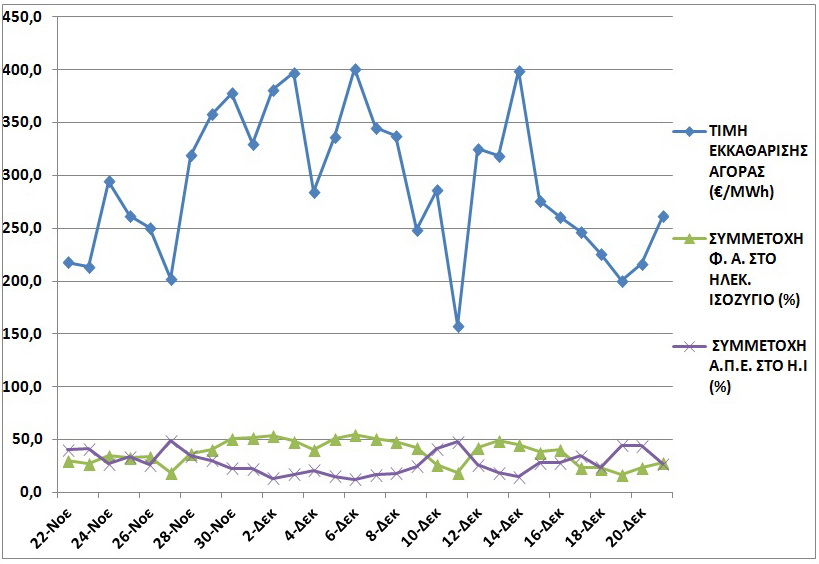

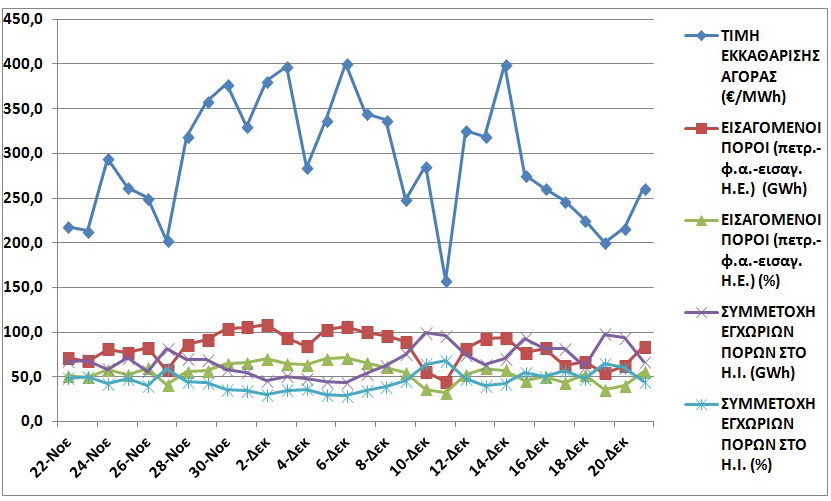

Στο συνημμένο διάγραμμα Νο1 απεικονίζονται για χρονικό διάστημα 30 ημερών, από 22 ΝΟΕ 2022 έως και 21 ΔΕΚ 2022, οι τιμές εκκαθάρισης της DAM και η ημερήσια συμμετοχή (%) των κυρίαρχων πηγών παραγωγής Η.Ε. από φ.α. και ΑΠΕ, αντίστοιχα. Απλή στατιστική επεξεργασία των πιο πάνω δεδομένων δείχνει ότι υπάρχει υψηλός θετικός συντελεστής συσχέτισης (Σ.Σ.=0,875) ανάμεσα στην τιμή εκκαθάρισης της DAM και της ημερήσιας συμμετοχής (%) του φ.α. στο Η.Ι. και, αντίστοιχα, σημαντικού μεγέθους αρνητικός συντελεστής (Σ.Σ.= -0,813) μεταξύ της τιμής εκκαθάρισης της DAM και της ημερήσιας συμμετοχής (%) των ΑΠΕ στο Η.Ι. Παραπλήσια στοιχεία, αλλά με ελαφρά μικρότερο Σ.Σ. προκύπτουν για τη συμμετοχή συνολικά των εισαγόμενων πόρων ως ημερήσιο ποσοστό (%) και ως ημερήσια παραγωγή Η.Ε. σε GWh, καθώς, αντίστοιχα, ελαφρά μικρότερη (απόλυτη) τιμή Σ.Σ. συνολικά των εγχώριων πόρων (ΑΠΕ, λιγνίτες και νερά) ως ημερήσιο ποσοστό (%) και ως ημερήσια παραγωγή Η.Ε. σε GWh. (Συνημμένο διάγραμμα Νο 2). Τελικά, δηλ. όσο περισσότερο συμμετέχουν οι εγχώριοι πόροι, ιδιαίτερα οι ΑΠΕ στο Η.Ι., τόσο μειώνεται η τιμή εκκαθάρισης της DAM, ενώ αντίστροφα, όσο αυξάνονται οι εισαγόμενοι πόροι, ιδιαίτερα το Φ.Α., τόσο περισσότερο αυξάνεται η τιμή εκκαθάρισης της DAM.

Χαρακτηριστικό παράδειγμα αποτελεί η 15η ΔΕΚ 2022 - με τη μέγιστη ημερήσια κατανάλωση Η.Ε. στο Δ.Σ. της πιο πάνω περιόδου - όπου στο 2ωρο 12:00 και 13:00 παρατηρήθηκε η χαμηλότερη τιμή €100/MWh με συμμετοχή των εγχώριων πόρων στο 62,7% (ΑΠΕ 38,7%, λιγνίτης 20,4% και ΥΗΣ 3,6%). Επισημαίνεται ότι οι ρυθμιζόμενες τιμές του Προσωρινού Μηχανισμού (€/ανά MWh, ανά τύπο καυσίμου) ανέρχονται για μεγάλα υδροηλεκτρικά €112 και χαρτοφυλάκια ΑΠΕ €85, αντίστοιχα, για δε το μήνα Νοέμβριο 2022 για λιγνίτη €187,15, για φ. α. συνδυασμένου κύκλου €349,17 και για φ. α. ανοικτού κύκλου €409,19.

Συνολικά για την περίοδο των 30 ημερών οι εγχώριοι πόροι συμμετείχαν σε ποσοστό 45,53% (ΑΠΕ 28,01%, λιγνίτης 14,09% και ΥΗΣ 3,43%), ενώ οι εισαγόμενοι πόροι στο υπόλοιπο 54,47% (φ.α. 37,89%, πετρέλαια Κρήτης 2,89% και εισαγωγές Η.Ε. 13,69%). Σε ετήσια βάση το 2022 η συμμετοχή του λιγνίτη στο συνολικό Η.Ι. αναμένεται να κυμανθεί στο επίπεδο του 11%, αντί του 8,6% κατά το 2021, δηλ. σε πολύ χαμηλά επίπεδα, παντελώς αδύναμα να συγκρατήσουν τη χειραγώγηση της MCP στην DAM.

2.3. Από τη χρηματιστηριακή αγορά Η.Ε της Ελλάδας «διέρχεται» σχεδόν το σύνολο της καταναλισκόμενης Η.Ε., οι προμηθευτές (πάροχοι) «αγοράζουν»(;) από την αγορά χονδρικής μέσω του χρηματιστηρίου Η.Ε. και μεταπωλούν στη λιανική στους καταναλωτές, ενώ στις χώρες της Ε.Ε.-27 το αντίστοιχο ποσοστό ανέρχεται κατά μ.ο. στο ~ 25%, αφού υπάρχουν διμερή συμβόλαια παραγωγών - καταναλωτών Η.Ε. Ωστόσο, στη χώρα μας οι παραγωγοί και εισαγωγείς Η.Ε. είναι και οι κύριοι προμηθευτές (πάροχοι), κι ό,τι ενδεχόμενα χάνουν από τη μία τσέπη ως παραγωγοί το υπερανακτούν με υπερκέρδος από την άλλη ως προμηθευτές. Οι επιδοτήσεις στους καταναλωτές για να μη στερηθούν τα κέρδη τους οι προμηθευτές, αντί της λήψης μέτρων και άσκησης ελέγχων για διατήρηση χαμηλών τιμών στην Η.Ε. όπως αυτό γίνεται, ήδη, σε σειρά χωρών της Ε.Ε.-27, τελικά συμβάλλουν στην άνοδο των τιμών όλων των προϊόντων, υπηρεσιών και ποικίλων δραστηριοτήτων, προκαλώντας την εκτίναξη του πληθωρισμού και τη φτωχοποίηση της μεγάλης πλειοψηφίας των Ελλήνων με τη μείωση της αγοραστικής δύναμης στην τελευταία θέση της ευρωζώνης.

2.4. Η υποθετική λειτουργία της νέας λιγνιτικής μονάδας Πτολ/δα 5 κατά το α΄ 6μηνο 2022 θα είχε ως αποτέλεσμα τη μείωση κατά 25-30%, της μέσης τιμής κλεισίματος στην προημερήσια αγορά Η.Ε. (DAM) αξίας ~€1,13 – 1,35 δις, όπως περιγράφεται αναλυτικά στη δημοσίευση : “Η συμβολή της μονάδας "Πτολεμαΐδα V" στην ενεργειακή ασφάλεια εφοδιασμού της χώρας και στην οικονομικότητα λειτουργίας του συστήματος, energypress. gr, 26 07 2022” (από τους Νίκο Χατζηαργυρίου, καθηγητή ΕΜΠ, πρώην αντιπρόεδρο της ΔΕΗ ΑΕ και Αρη Δημέα, Δρ. ΕΜΠ, Κύριο Ερευνητή Smart Rue). Πρόκειται για καταλυτικό δεδομένο, που δεν αφήνει την παραμικρή αμφιβολία σε κάθε εχέφρονα περί τα ηλεκτρενεργειακά για την αδήριτη αναγκαιότητα παράτασης της απολιγνιτοποίησης σε μεγάλο βάθος χρόνου, προς όφελος των ελλήνων καταναλωτών Η.Ε. και της ηλεκτρενεργειακής ασφάλειας της χώρας.

Παρόλα αυτά, επισημαίνεται η λίαν επιεικώς επικίνδυνη υποβάθμιση, ως προς τη συμβατική τιμή, της μέσης θερμογόνου δύναμης του λιγνίτη τροφοδοσίας του ΑΗΣΑΔ κατά 13%, που παρατηρείται κατά την τελευταία 3ετία μέχρι και σήμερα, οφειλόμενη αποκλειστικά στην πολύ μεγάλη (>55%) συμμετοχή του ακατάλληλου για αποδοτική εκλεκτική εξόρυξη λιγνίτη συμβατικού εργολαβικού εξοπλισμού (τσάπες), αντί για τη χρήση των πλέον κατάλληλων για τούτο καδοφόρων εκσκαφέων του ΛΚΔΜ. Οι δυσμενείς επιπτώσεις στη λειτουργία, αξιοπιστία, οικονομικότητα και διάρκεια «ζωής» ενός ΑΗΣ από την καύση λιγνίτη υποβαθμισμένης ποιότητας είναι πασίγνωστες στα στελέχη της ΔΕΗ ΑΕ, επομένως και οι συνέπειες για την υπερσύγχρονη νέα Πτολ/δα 5, εάν συνεχιστεί η ίδια ζημιογόνα πρακτική. Κυριακή… κοντή γιορτή!!

2.5. Ως προς το ηλεκτρενεργειακό μείγμα πρέπει να διακρίνουμε τη βραχυμεσοπρόθεσμη περίοδο από τη μακροπρόθεσμη που συναρτάται με τις γενικότερες εξελίξεις και υποχρεώσεις της χώρας από τη συμμετοχή της σε διεθνείς ενώσεις και οργανισμούς. Είναι, π.χ. σαφές ότι η Ε.Ε.-27 επιδιώκει να επισπεύσει τη μετάβασή της σε τεχνολογίες παραγωγής Η.Ε. με απεξάρτηση από τα ορυκτά καύσιμα. Η διάρκεια αυτής της μετάβασης, αλλά και η διαδρομή, επηρεάζονται ήδη από τα απόνερα της Ρωσοουκρανικής σύγκρουσης. Αναφέρεται, χαρακτηριστικά, ότι στις 4 ΜΑΡ 2022, δηλ. μόλις 8 μέρες μετά την έναρξη του πολέμου στην Ουκρανία, ο επικεφαλής της ΕΕ-27 για την Πράσινη Συμφωνία Φρανς Τίμερμανς δήλωσε, ότι οι χώρες που σχεδιάζουν να καίνε άνθρακα [λιγνίτη] ως εναλλακτική λύση στο ρωσικό αέριο θα μπορούσαν να το κάνουν σύμφωνα με τους κλιματικούς στόχους της ΕΕ. «Δεν υπάρχουν ταμπού σε αυτή την κατάσταση» είπε στο πρόγραμμα του BBC Radio 4 Today.

Πρόκειται για μοναδικό παράθυρο ευκαιρίας για αξιοποίηση από τη χώρα μας! Εξάλλου, μόλις στις 26 ΣΕΠ 2022 η γερμανική RWE ανακοίνωσε, ότι προετοιμάζει 3 λιγνιτικές μονάδες παραγωγής Η.Ε. τις Neurath C και Niederaussem E και F, για επανεκκίνηση σύμφωνα με σχετικό νόμο, ώστε να διασφαλιστεί επαρκής δυναμικότητα το χειμώνα. Οι μονάδες αυτές τέθηκαν σε λειτουργία κατά την περίοδο 1969-73, είναι παρόμοιας τεχνολογίας με τις μονάδες του ΑΗΣ Καρδιάς και παρέμεναν σε εφεδρεία από το 2018.

Ακόμη, επιβάλλεται η υιοθέτηση σταθερής τιμής των δικαιωμάτων εκπομπών CO2 από την Ε.Ε.-27, ώστε να διευκολύνεται ο ενεργειακός προγραμματισμός κι όχι η χρηματιστηριακή κερδοσκοπία που χειραγωγεί την ηλεκτροπαραγωγή και επιβαρύνει ασφυκτικά το εμπορικό ισοζύγιο με εισαγωγές φ.α. και Η.Ε. Σχετικά, στις 5 ΙΟΥΛ 2022 ξεσπάθωσε ο πολωνός πρωθυπουργός ζητώντας με άρθρο του πάγωμα της τιμής των δικαιωμάτων εκπομπών CO2 στα € 30/τόνο για ένα χρόνο, πρόταση που εξυπηρετεί σαφώς και την Ελλάδα, δηλ. την οικονομικότητα και τη βιωσιμότητα των λιγνιτικών ΑΗΣ.

3. Συμπεράσματα - Προτάσεις για την Αντιμετώπιση του Αδιεξόδου στο Ηλεκτρικό Ισοζύγιο της χώρας

Από τα προαναφερθέντα προκύπτουν τα βασικά συμπεράσματα και οι αντίστοιχες προτάσεις για ρεαλιστική λύση στο αδιέξοδο του Η.Ι. της χώρας.

3.1.) Προκειμένου να επιτευχθεί σύντομα ο στόχος της συμμετοχής των εγχώριων πόρων στο Η.Ι. σε επίπεδα >70%, εκτιμάται ότι η συμμετοχή του λιγνίτη πρέπει να υπερβαίνει το 20% μόνιμα και σε συνεχή βάση, δηλ. για 8760 ώρες/έτος, ώστε μαζί με τις ΑΠΕ+ΥΗΣ να «κτισθεί» ένα στιβαρό τείχος προστασίας απέναντι στην εξάρτηση από εισαγόμενους πόρους και στην απληστία της χρηματιστηριακής αγοράς Η.Ε. Κατά συνέπεια, επιβάλλεται να τεθούν σε πλήρη επαναλειτουργία έξη (6) από τις υφιστάμενες λιγνιτικές μονάδες στη Δ. Μακεδονία, η νέα μονάδα Πτολ/δα 5 και η Μεγαλόπολη 4 με λήψη όλων των απαραίτητων υποστηρικτικών και θεσμικών αποφάσεων από την πολιτεία για να λειτουργούν ως μονάδες βάσης, π.χ. με τη σύναψη διμερών συμβολαίων μεταξύ παραγωγού και καταναλωτή. Απαιτείται, προφανώς, τόσο ο συνεκτικός σχεδιασμός και η επανάταξη της λειτουργικής αποτελεσματικότητας των ορυχείων και ΑΗΣ της ΔΕΗ ΑΕ, όσο και η αναστολή ή/και κατάργηση της κερδοσκοπικής λειτουργίας της αγοράς Η.Ε. με την εφαρμογή αξιόπιστων πρακτικών τιμολόγησης της Η.Ε., όπως γίνεται, ήδη, σε χώρες της Ε.Ε.-27.

Ακόμη, η χώρα μας τηρώντας πλήρως τις δεσμεύσεις της ως προς τα όρια εκπομπών αερίων του θερμοκηπίου, οφείλει να διεκδικήσει, π.χ. σταθερό κόστος εκπομπών CO2 κλπ., σε συμμαχία με χώρες της Ε.Ε.-27 που έχουν ισχυρή παρουσία γαιανθράκων στο Η.Ι.(Πολωνία, Τσεχία, κ.α).

Προτείνεται, τελικά, η λειτουργία της νέας μονάδας Πτολ/δα 5 έως το 2049 (πολωνικό πρότυπο), της Μελίτης 1 έως ~2043, του ΑΗΣΑΔ 5 έως ~2038, των μονάδων 3-4 (ΑΗΣΑΔ) έως το 2030 και της Μεγαλόπολης 4 έως το 2032. Ακόμη, διατήρηση σε εφεδρεία των μονάδων 1- 2 του ΑΗΣΑΔ έως ~2030 για τη διασφάλιση της συμμετοχής του λιγνίτη στο Η.Ι. και την κάλυψη ποικίλων ζωτικών εποχικών αναγκών (συντήρηση μονάδων, βλάβες, κ.α.). Σχεδόν όλες οι μονάδες είναι περιβαλλοντικά συμβατές, τα δε υπάρχοντα εκμεταλλεύσιμα αποθέματα λιγνίτη μόνο στα ανοικτά, ήδη, ορυχεία της περιοχής Πτολ/δας είναι υπερδιπλάσια από τα απαιτούμενα για την πλήρη λειτουργία των αντίστοιχων ΑΗΣ, «περισσεύουν», δηλ. μερικές εκατοντάδες εκ. τον. λιγνίτη για αξιοποίησή των σε εξωηλεκτρικές χρήσεις παράλληλα με την εξόρυξη λιγνίτη για τις ανάγκες των πιο πάνω λιγνιτικών ΑΗΣ.

Προϋπόθεση εκ των ων ουκ άνευ για την εφαρμογή ενός τέτοιου σεναρίου λειτουργίας είναι η καλώς εννοούμενη διαχρονική πατριωτική πολιτική βούληση των κυβερνώντων να στηρίξουν τον εγχώριο λιγνίτη, παρεμβαίνοντας θεσμικά στον έλεγχο και την αποστολή της ΔΕΗ ΑΕ, για λόγους οικονομικότητας και ενίσχυσης της ανεξαρτησίας - ασφάλειας εφοδιασμού της χώρας με Η.Ε. Η γενικότερη κατάσταση στον τομέα Η.Ε. προβλέπεται ζοφερή, αφού ξαναμοιράζεται η παγκόσμια ενεργειακή αγορά σε ένα πολυπολικό κόσμο με νέους οικονομικούς σχηματισμούς και αδυσώπητα τα χαρακτηριστικά της πόλωσης, των εντάσεων και της αβεβαιότητας, ιδιαίτερα στη γειτονική μας ευρύτερη περιοχή της Αν. Μεσογείου.

Εάν, ωστόσο, ανακαλυφθούν στη χώρα μας σύντομα ικανά εκμεταλλεύσιμα αποθέματα υδρογονανθράκων με αποδεδειγμένα στην πράξη επωφελείς όρους αξιοποίησής των, τότε, σε βάθος χρόνου θα γίνουν ασφαλώς τροποποιήσεις στο πιο πάνω σενάριο.

3.2) Ανάπτυξη των ΑΠΕ με έμφαση στα Φ/Β, στη γεωθερμία, στη βιομάζα και παράλληλες δράσεις για την εξοικονόμηση και αποθήκευση Η.Ε. με οικονομικούς όρους, καθώς και στην ηλεκτροκίνηση (μέσα σταθερής τροχιάς, οχήματα Ι.Χ., αστικά λεωφορεία, κλπ.) για τη μείωση του αποτυπώματος άνθρακα. Γενικότερα, η αξιοποίηση των ΑΠΕ συναρτάται σε πολύ μεγάλο βαθμό με την εμπλοκή και τη δημιουργική ενεργοποίηση συλλογικών φορέων των τοπικών κοινωνιών (ενεργειακές κοινότητες, συνεταιρισμοί, ΟΤΑ κλπ.). Αναφορικά με τη Δ. Μακεδονία, η ύπαρξη δικτύου υψηλής τάσης μεγάλης ισχύος ευνοεί και επιβάλλει τη λύση της καθολικής εγκατάστασης Φ/Β από τους κατοίκους της περιοχής, συνεταιρισμούς, ΟΤΑ κλπ. με παράλληλη θεσμική διασφάλιση στη διατήρηση και αξιοποίηση των εδαφικών πόρων της περιοχής.

Τέλος, η έγκαιρη και αποτελεσματική υλοποίηση των πιο πάνω μέτρων και δράσεων θα άρει το δίδυμο αδιέξοδο για την ομαλή και δίκαιη μετάβαση της Δ. Μακεδονίας στη μετά λιγνίτη εποχή, εξασφαλίζοντας τον απαραίτητο χρόνο για την υλοποίηση πλειάδας αναπτυξιακών έργων και δράσεων. Για το θέμα αυτό περισσότερες πληροφορίες σε επόμενη διαδικτυακή δημοσίευση του γράφοντος.

ΧΡΗΣΤΟΣ Γ. ΠΑΠΑΓΕΩΡΓΙΟΥ

Μηχανικός Μεταλλείων – Μεταλλουργός Ε.Μ.Π.

τ. Δ/ντης ΛΚΔΜ/ΔΕΗ ΑΕ και τ. μέλος ΔΣ ΔΕΗ ΑΕ

Κοζάνη 28 ΔΕΚ 2022

Διάγραμμα Νο1 Προμερήσιας Αγοράς Ηλ. Ενέργειας (22-11 έως 21-12-2022)

Διάγραμμα Νο2 Προμερήσιας Αγοράς Ηλ. Ενέργειας (22-11 έως 21-12-2022)

Σχόλια

Τροφοδοσία RSS για τα σχόλια αυτού του άρθρου.